변동금리 주택담보대출 금리 산출 기준인 코픽스(COFIX)가 드디어 정점을 찍고 하락했다. 얼마 전 한국은행이 기준금리를 인상했지만 코픽스 하락은 대출을 받은 사람이라면 누구에게나 호재였다. 미국도 금리 인상을 축소하면서 글로벌 금리 인상의 ‘끝’이 코앞으로 다가온 것 같습니다. 최근 한국과 미국의 주요 지표가 하락한 이유가 기준금리 인상 폭을 결정짓는 주요 요인으로 보인다. 대체로 인플레이션 압력이 완화되고 있습니다.

코픽스란?

COFIX는 정보를 제공하는 은행의 자금 요율을 평균하여 계산한 자금 비용 지수를 의미합니다. 간단히 말해서 은행이 대출 자금을 조달하는 데 드는 비용입니다. 일반적으로 주택 모기지(프라임 모기지) 및 무신용 대출에 대한 이자율을 계산하는 데 사용되는 지표입니다. 신가공물량기준, 뉴밸런스기준, 단기기준, 잔액기준으로 나뉩니다. 은행 연합회는 매월 15일에 새로운 처리량, 잔고 및 새로운 잔고를 기준으로 Cofix를 발행하고 단기 Cofix는 매주 세 번째 근무일에 발행합니다.

<图片来源:韩国银行联合会>

COFIX는 산정방법에 따라 “신가공량기준”과 “잔량기준”으로 구분됩니다. 또한 새로운 균형 기반 코픽스 및 단기 코픽스가 있습니다. – 새로운 물량 코픽스는 한 달 동안 처리되는 제품 물량의 가중 평균 금리입니다. – 잔고기준 코픽스는 월말 현재 입고된 상품 잔고의 가중평균 비율입니다. – 단기 코픽스는 매주 신규 3개월~만기 예금의 가중 평균 금리입니다. 1. 새로운 처리량

신규 거래금액에 대한 코픽스 금리는 시중은행이 대출에 필요한 자금을 보장하기 위해 예금상품 판매를 통해 고객들에게 약속한 1개월 금리다. 월정액이라 많이 불안정합니다. 주택담보대출의 기준금리로 많이 사용됩니다. 2. 밸런스 기반 코픽스

잔고 기준 Cofix 비율은 과거에 모금된 자금과 새로 처리된 금액을 기준으로 한 Cofix 비율을 비교하여 계산됩니다. 따라서 시장 반응 속도가 느리고 변동성이 작습니다. 주택담보대출의 기준금리로 많이 사용됩니다.

<图片来源:友利银行>

3. 뉴발란스 기반 코픽스

새로운 잔고 기준 COFIX는 매월 말 기준 펀딩 비율 잔액을 기준으로 계산된 가중 평균 비율입니다. 전월 잔액으로 계산하면 저금리 정착자금 등 신규 대출에 비해 금리 인상 속도가 더디다. 은행의 실제 자금 요율을 정확하게 반영하도록 만들어졌습니다.

<图片来源:友利银行>

4. 단기 코픽스

단기 코픽스는 매주 새롭게 처리되는 3개월 동안 접수된 상품 수의 가중 평균 금리를 의미합니다. 단기 비즈니스 운전 자본의 주요 지표로 사용됩니다.

<图片来源:友利银行>

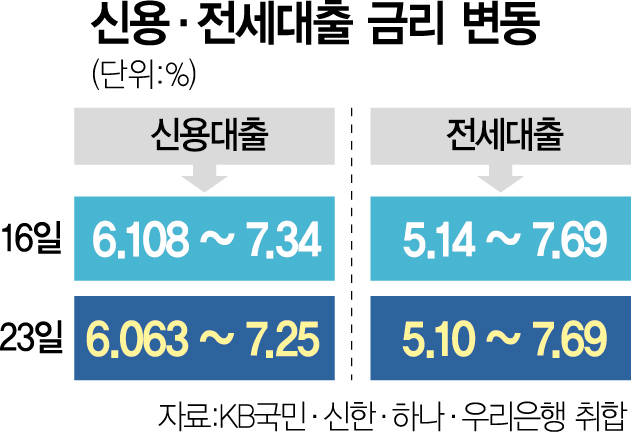

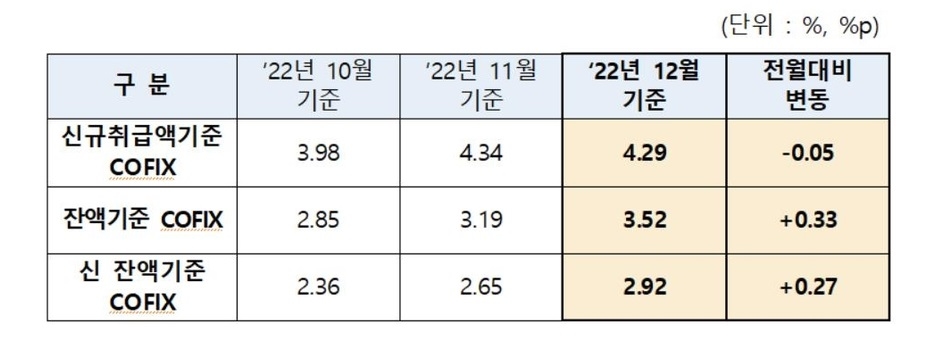

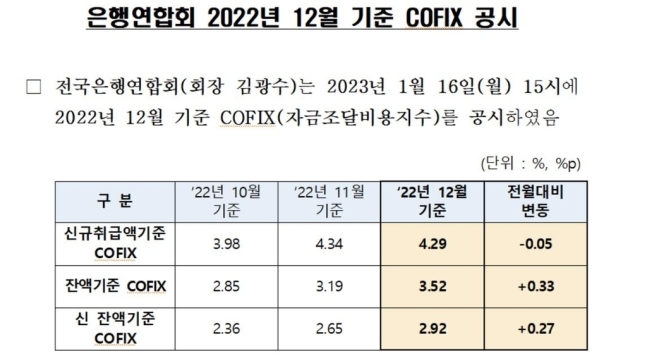

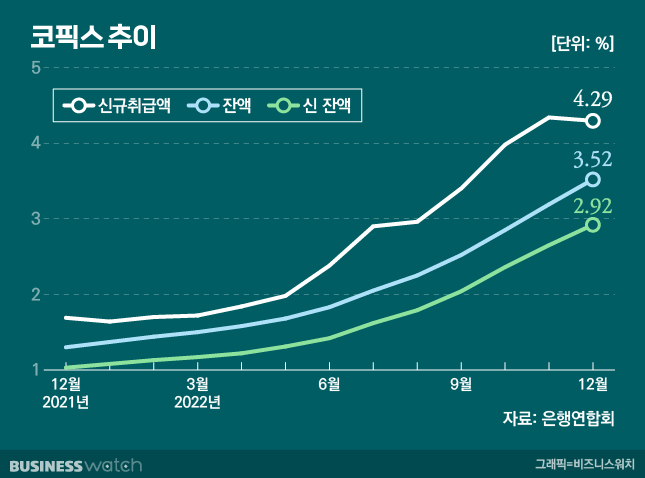

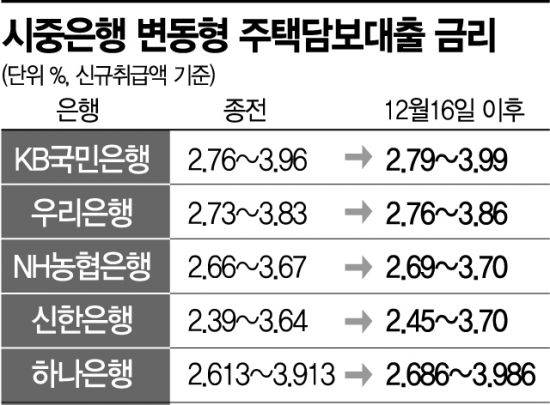

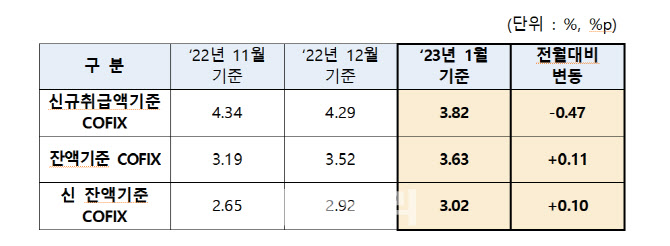

COFIX 하락 이유는?지난해 12월 신규 거래량 기준으로 계산한 COFIX는 4.29%로 11월(4.34%)보다 0.05%포인트 하락했다. 1년 전인 1월 22일 COFIX 등급이 하향 조정된 지 11개월이 지났습니다. 한국은행은 여전히 기준금리를 추가 인상할 가능성이 있어 일시적인 현상일 수 있지만 분위기는 긍정적이다. 하락 이유는 코픽스에서 가장 큰 비중을 차지하는 저축예금 상품의 금리 하락이 꼽혔다. 지난해 하반기에는 특약 상품이 잇달아 출시되고 사상 최고 수준의 예금금리가 발표되고 정부의 자제 요구가 이어지면서 예금금리는 하락세를 보였다. 지난해 11월 5%까지 치솟았던 예금금리는 최근 3~4%대로 떨어졌다. <图片来源:韩联社> 주택담보대출 및 전월세대출의 변동금리 지표는 COFIX로 작용하고 있어 대출금리 상승세는 당분간 주춤한 것으로 보인다. 또 정부의 압박에 은행들이 대출금리 인하를 내놓아 차주들의 열기가 예상보다 더 컸던 것으로 풀이된다. COFIX 인하 발표 이후 KB국민은행의 주택담보대출 변동금리는 연 5.78~7.48%에서 연 5.73~7.43%로 인하됐다. 우리은행의 변동금리도 연 6.41~7.41%에서 연 6.36~7.36%로 인하됐다. <图片来源:Josei Ilbo> Cofix가 다운되어도 대출 기관은 걱정하고 있습니다. 예를 들어 신용대출로 1억원을 빌리고 전년도 2021년 초에 4억6600만원을 받았다고 가정하면 월 상환액은 약 220만원이다. 이때 주요 대출금리는 연 2.82%, 무담보대출 금리는 연 3.26%이다. <图片来源:首尔新闻> 하지만 불과 1년 사이에 금리가 두 배 가까이 치솟았고 차입자, 특히 청년층의 부담은 상상을 초월한다. 앞서 받은 주예금 금리와 신용한도 금리가 각각 6.26%, 6.55%로 뛰면서 월 상환액은 340만원으로 늘어났다. 약 2년 동안 월 납입액이 50% 이상 증가했습니다. 이것이 끝이 아닙니다. 올해 기준금리를 더 올리면 당연히 대출금리도 오르고 월 상환액도 늘어난다. <图片来源:中央日报>